Du kan bli avkastningsmiljonär. Problemet, är att du kanske inte vet hur lätt det är.

Det här inlägget är det första i en serie av inlägg som steg-för-steg kommer visa dig hur du kan bli avkastningsmiljonär. Du kommer få ta del av alla mina tips och tricks i privatekonomi för att i slutändan kunna bygga din egen utdelningsportfölj.

Jag utmanar dig nu därför till att göra mitt test, för att ta redan på vid vilken ålder du kommer vara avkastningsmiljonär!

Nyfiken på att göra verklighet av ovan?

Nu på söndag kommer första inlägget i min serie ”Så blir du avkastningsmiljonär”. Om du därför någon gång drömt om passiv avkastning eller rent av drömt om att leva på avkastning är det nu dags att göra verklighet av de drömmarna.

Följ bloggen via Facebook, Twitter eller prenumerera här på sidan genom att fylla i din mailadress.

Idag startar din resa mot att bli avkastningsmiljonär, vi hörs på söndag!

[email-subscribers-form id=”1″]

PS. De vanliga inläggen här på bloggen, där du får följa min resa mot ”att arbeta för att leva, inte för att överleva”, kommer fortsätta precis som vanligt!

September är en bra månad men oktober kommer vara ännu bättre i form av löningsdagar. Om du är anställd i privat sektor har du förmodligen precis som jag löneutbetalning den 25e. Det är också den dagen då jag gör alla mina stående överföringar utifrån min budget.

Dagen efter, den 26e, kommer nästa lön i form av utdelningen ifrån Castellum. Castellum delar nämligen upp sin årliga utdelning på två, en på våren och en på hösten. Två dagar i rad kommer alltså nya kontanter in på mitt ISK-konto hos Avanza som sedan skall investeras.

Att se utdelning på det här sättet, som lön, är för mig en viktig faktor eftersom jag på sikt vill att utdelningarna ska täcka mina basutgifter i strävan efter att ”Arbeta för att leva, inte för att överleva”. Det blir också en kul grej eftersom jag får känna känslan av att få lön mer än bara en gång / månad.

Rubriken säger löning även den 27e?

Ja och nej, den 25 och 26 kommer det in pengar på kontot men det gör det inte den 27e. Däremot har Sagax och Delarka i min portfölj sina respektive X-dagar den 27e. Ofta kallas även X-dagen för att aktien den dagen ”Handlas utan utdelning” eller ”Handlas utan rätt till utdelningen”. Låt mig få förklara:

Säljare på X-dagen: Grattis, du ägde aktierna natten till X-dagen och du äger nu rätten till utdelningen. Du kan nu om du vill även sälja aktierna och fortfarande äga rätten till utdelningen eller behålla dem och hoppas på ännu mera utdelning framöver (det är vad jag gör).

Köpare på X-dagen: Grattis, du är nu aktieägare i bolaget men du äger inte rätten till den kommande utdelningen. Om du däremot äger aktierna till och med nästa X-dag kommer du att ha rätt till den utdelningen.

I mitt fall med Castellum var X-dagen redan den 20e september. Det betyder att jag den 20e eller senare kan sälja aktierna och fortfarande få utdelningen inbetald till mitt konto den 26e. Hade jag däremot sålt dem den 19e eller tidigare hade jag inte längre haft rätten till utdelningen. Långsiktig som jag är behåller jag självklart aktierna och hoppas på ännu fler utdelningar framöver.

Utdelningen för Sagax och Delarka kommer jag alltså att den 27e äga rätten till men själva inbetalningen på kontot får jag vänta med till 3e oktober. Jag får alltså nöja mig med två löningsdagar för september och blickar sedan glatt framemot oktober 🙂

Tänk dig att du är på väg till jobbet eller skolan din vanliga resväg den första måndagen i månaden. Plötsligt ser du en tia på marken och ingen i närheten som kan ha tappat den. Skulle du plocka upp den?

Självklart hade du gjort det! Tänk dig nu att du nästa månad, också den första måndagen, går förbi samma ställe och det återigen ligger en tia på samma plats. Hade du plockat upp den även den här gången?

Ja det är klart att du hade gjort! Precis lika självklart som du plockade upp den första hade du fortsatt att göra det.

Riksbankens styrränta är som du säkert vet negativ vilket resulterar i att de flesta sparkonton har 0% i sparränta. För dig är detta helt värdelöst och det stoppar dig från att hitta dina egna tior varje månad.

Låt säga att du har 10 000 kr på ett sparkonto utan ränta. Då stoppar du dig själv från att hitta nästan en hel tiokrona varje månad, år ut och år in.

Guide, steg för steg, börja hitta dina tior:

Öppna sparkonto Xtra (0,95% ränta) hos Nordax Bank.

Gör en överföring till ditt nya sparkonto.

Klart! Nu kan du logga in när du vill för att se hur många tior du har tjänat.

Hur mycket du ska flytta är helt upp till dig. Personligen har jag mina totala månadskostnader för en månad som backup hos min ordinarie bank. Allt annat har jag investerat eller placerat på ett sparkonto med ränta.

Anledningen till att jag vågar ha så liten buffert är för att jag får göra obegränsat med uttag hos Nordax och jag får pengarna inom 1-3 bankdagar. Nordax omfattas även av den statliga insättningsgarantin vilket betyder att det är helt riskfritt sparande.

Jag vill vara tydlig med att jag inte har något samarbete med Nordax, det är bara jag personligen som tycker att de har en bra produkt.

Vad väntar du på?

Det tar lika lång tid att plocka upp en tiokrona ifrån marken 10 gånger som det tar att följa min trestegsguide. Det måste inte vara hos Nordax men lova mig att du sätter dina sparpengar på ett sparkonto med ränta redan idag. Det är helt gratis, det är helt risk fritt och du kommer tjäna pengar ifrån dag ett!

Vill du tjäna mer pengar på ditt sparande än 0,95% i sparräntan? Då är du varmt välkommen att fortsätta följa bloggen för andra investeringstips som medför en högre risk men som också genererar en högre förväntad avkastning.

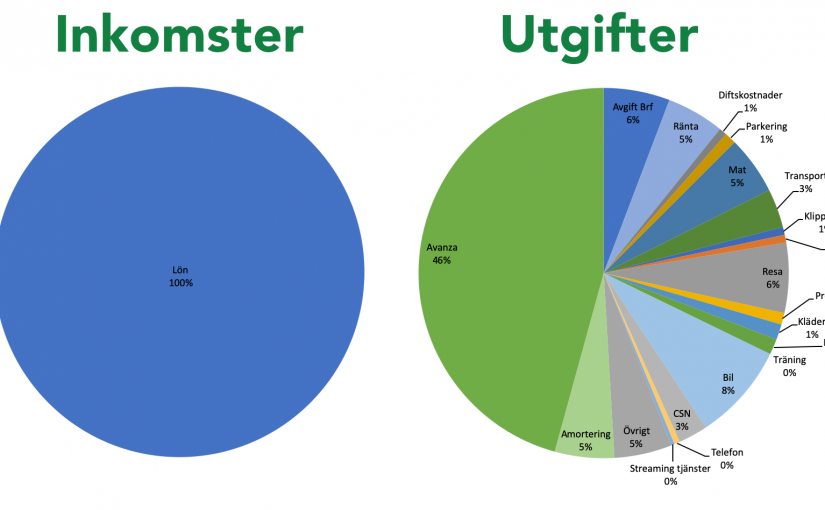

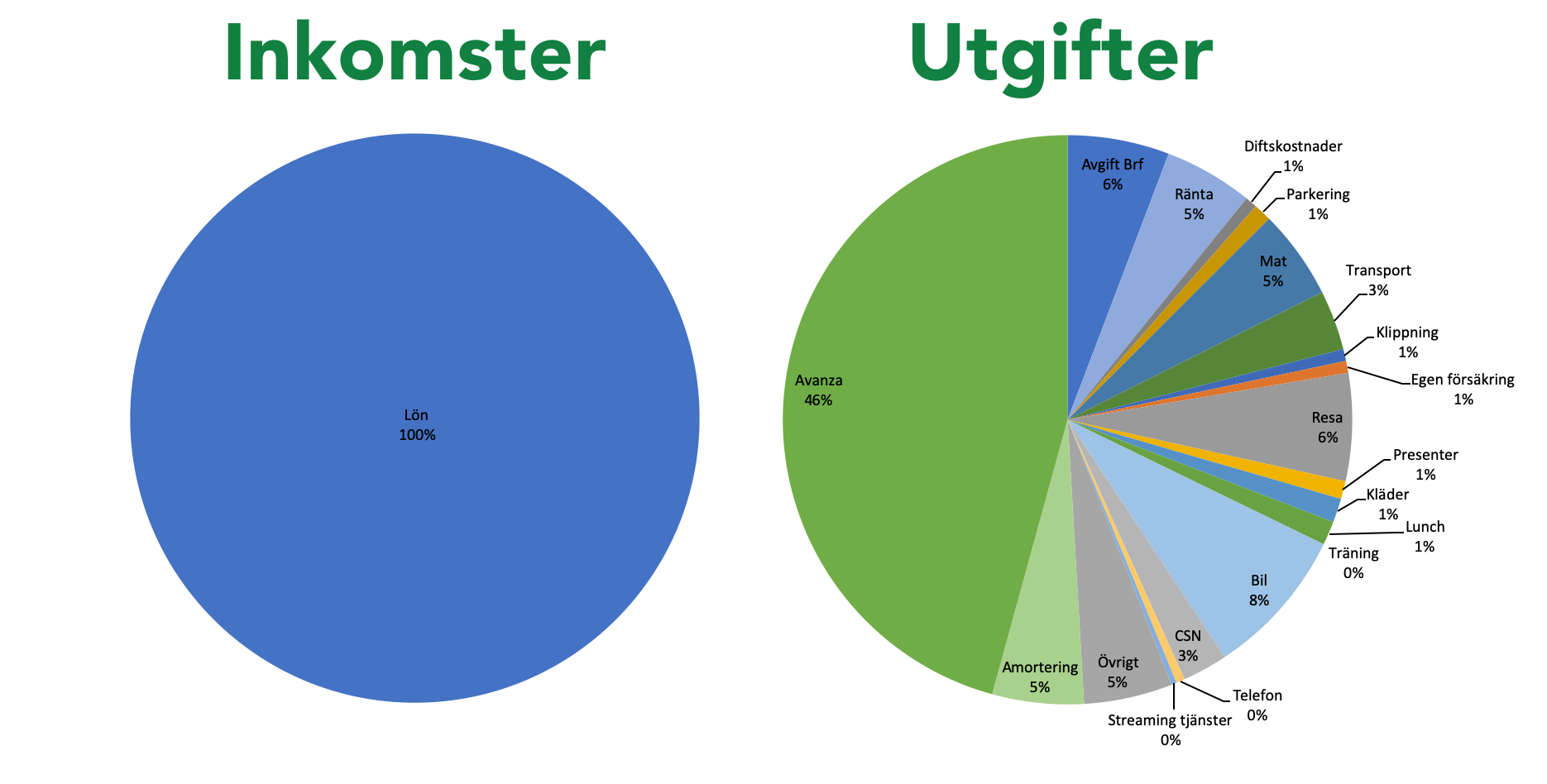

Om ni läst avsnittet ”Om mig” är ni medvetna om att jag nyligen fullgjort mina studier och från september går upp från 75% till heltid. Det innebär att det är dags att revidera budgeten eftersom nuvarande budget baserats på ej avlönade studier och 75% förvärvsarbete.

Jag sätter budgeten utifrån att den skall bli 0, alltså alla pengar in ska fördelas på en kostnad eller i ett sparande. I diagrammet utgifter finns två poster som egentligen är sparande, Avanza och amortering. Avanza är helt enkelt den del av lönen som skall investeras och amortering är det banken kräver för bostadsrätten. Dessa två är inte kostnader men likväl utgifter, de ska flyttas från lönekontot. Tillsammans blir utgiften för Avanza och amorteringen 51% vilket innebär att målet är att spara 51% av lönen varje månad.

Målet är att spara och investera 51% av lönen varje månad.

Resterande 49% är kostnader, alltså faktiska utgifter. Dessa delas upp på 18 stycken kategorier där inget lämnas åt slumpen. Allt från klippning till lunch och streamingtjänster har egna förutbestämda belopp. Dessa förs sedan över till olika e-sparkonton i väntan på att de skall förbrukas om det inte dras av via autogiro eller e-faktura.

Du noterar säkert även kategorin resa och övrigt. Dessa handlar för mig om ett sunt sparande, det måste finnas utrymme för spontanitet, umgänge och upplevelser. För även om jag sparar aktivt för framtiden anser jag att det behövs en balans. Det kan inte bara handla om långsiktighet, det måste få finnas utrymme för att även leva här och nu.