Amorteringskrav infördes för att bromsa hushållens skuldsättning 2016. Detta innebar olika nivåer av krav på amortering beroende på din belåningsgrad. Vid 70% eller högre belåningsgrad av bostadens värde är amorteringskravet minst 2% per år, mellan 50-70% belåningsgrad är kravet istället 1% och under 50% belåningsgrad finns idag inget krav på amortering.

Vad som nu hänt i samband med Coronaviruset är att finansinspektionen beslutat att det är bättre att hushållen får möjligheten att stärka sin ekonomiska buffert istället för att amortera på sitt bolån under en begränsad tid. Denna period är satt till den 14e april 2020 till och med augusti 2021.

Det finns många artiklar kring detta ämne just nu huruvida du ska fortsätta amortera eller inte. Jag skulle därför vilja dela med mig av min syn på vem jag anser ska pausa kontra fortsätta amortera under denna period.

Gruppen som ska fortsätta amortera:

Om din ekonomiska situation känns stabil, du har ett jobb som garanterat kommer överleva krisen (t.ex. om du jobbar inom sjukvård) och du har ett buffertsparande som täcker alla dina månadsutgifter under minst 6 månaders tid. Har du allt detta och inte vill ta någon onödig risk skulle jag säga att du skall fortsätta amortera. Om du däremot vill ta lite risk och tror att du skulle kunna få mer avkastning på pengarna än vad du betalar i ränta till banken ska även du pausa amorteringen redan idag.

Gruppen som ska ansöka om amorteringsfrihet idag: Alla andra.

Vi vet idag inte hur djup samhällskrisen blir och många har redan förlorat sina jobb. Har du inte ett buffertsparande så kan du under de nästkommande 16 månaderna bygga upp ett genom att pausa din amortering och istället placera dessa pengarna på ett sparkonto med ränta. Helt riskfritt dessutom. Det kan även vara så att du redan har ett mindre buffertsparande och då är det istället rätt läge nu att bygga på det lite extra.

För er som någon gång framöver istället tänk tanken att belåna bostaden för att göra en renovering eller för att få loss pengar till annat vill jag påminna om att bostadsmarknaden troligtvis kan komma att gå ner framöver. Det betyder att det då kan bli svårare att belåna bostaden och därför är det läge även för er att pausa amorteringen nu. Risken är annars att ni måste ta ett privatlån istället och den räntan kommer vara betydligt mycket högre än den ränta du betalar för bolånet.

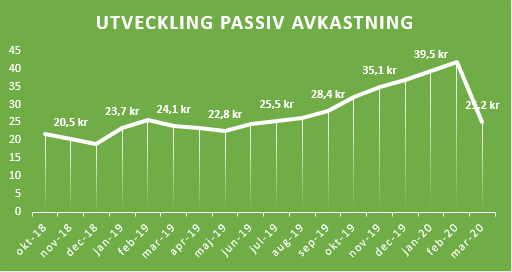

Jag har själv pausat min amortering nu i maj och hela vägen fram till augusti nästa år. Detta har inte att göra med att bygga ytterligare buffertsparande utan jag satsar istället på att göra fler investeringar. Förhoppningen är att dessa investeringar ska generera mer avkastning än min räntekostnad till banken under samma period.

Så har du inte världens säkraste jobb och ett stort buffertsparande rekommendera jag att du pausar din amortering nu på en gång. Jag har därför lagt med länkar nedan till de vanligaste bankerna och deras respektive sida för att ansöka om pausad amortering 🙂