Ibland gör marknaden att efterfesten för månaden initialt kanske känns lite deppig. Mer eller mindre alla som varit långsiktigt investerade på börsen har sett stora nedgångar och själv är jag ned över 30% sedan årsskiftet. Den största delen av den nedgången utspelade sig dessutom bara under en veckas tid. Frågan är väl då varför efterfest bilden är densamma, varför är det inte en gråtande ananas istället? Svar är enkelt, jag är långsiktig och även en nedgång på 50% hade inte fått mig att ens överväga att överge min strategi.

Vad som nu händer på börsen är att det skapas osäkerhet på marknaden. Det bygger på att vi inte vet hur länge samhällssituationen håller i sig varför börsläget troligtvis kommer att vara skakigt ett bra tag framöver. Jag tror därför inte heller att det kommer bli någon snabb rekyl uppåt utan alla ringar på vattnet måste först få ge sin effekt innan detta kan mynna ut i en ny sorts normalbalans.

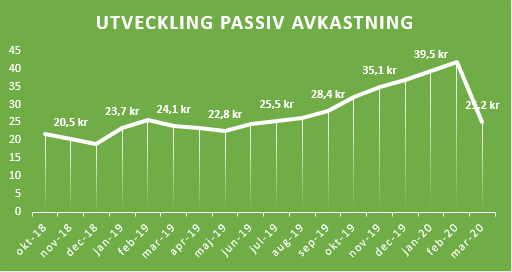

För min del fortsätter alltså investeringarna ändå som vanligt och jag köper mer varje månad. Jag ser detta som livsinvesteringar och det gör att jag förhoppningsvis kommer ha många år framför mig med god avkastning. Kortsiktigt är jag dock pessimistisk och har därför nollat alla investeringar där bolag flaggat för, redan dragit tillbaka eller där jag tror att de kommer dra tillbaka utdelningen för året. Det gör att min passiva avkastning backar rejält denna månad men det speglar även utvecklingen av kapitalet.

Det blir alltså ett tydligt hack i kurvan nu men på långsikt kommer det också med största sannolikhet att vara just ett hack i kurvan. Jag tar därför chansen och ser detta som att jag nu varje månad kan köpa på mig mycket mer aktier i antal än jag tidigare kunnat göra. På kort sikt kan jag nämligen inte säga att det är att handla med rabatt just nu, framtiden är för oviss för det. Det jag däremot vet är att antalet aktier i min portfölj just nu ökar i snabbare takt än tidigare eftersom jag nu får fler aktier varje månad för samma sparat belopp. Det är jag också helt övertygad om kommer att bli oslagbart på långsikt.