Idag är det första november och det betyder att ännu en månad har gått här på bloggen och det är återigen dags för efterfest. Jag tittar som vanligt på hur totala kapitalet har förändrats men framför allt hur passiv avkastning / dag och sparandet har utvecklats under månaden.

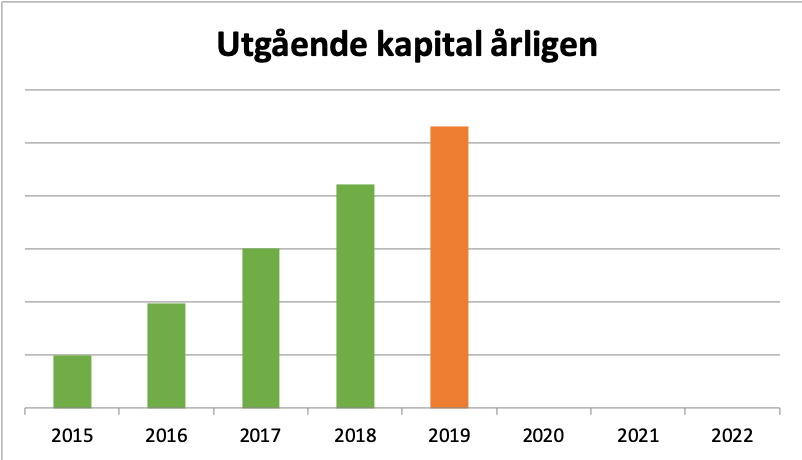

Totalt kapital:

Nedan är uppdaterade läget från igår kväll när börserna precis har stängt och det slutgiltiga värdet för oktober kunnat noteras. Under oktober är kapitalet upp med 2,5% och årets totala utveckling fortsätter upp på ny rekordnivå 28,7%.

Det är nu bara två månader kvar innan den orangea stapeln blir grön och en ny orange stapel för 2020 skapas. Det ser ut att bli svårt att nå målet med att passera nästa nivå i diagrammet men man ska aldrig säga aldrig!

Passiv avkastning:

Den absolut roligaste kategorin där jag på två månader ökat passiv avkastning med hela 6 kr / dag. Det gör att jag snabbare än någonsin tidigare nu närmar mig målet om 244 kr / dag.

Målet att gå över 30 kr / dag under 2019 har alltså redan denna månad uppfyllts och som det ser ut just nu lär jag landa runt 34,5 kr / dag när helåret 2019 kan summeras.

Sparande:

Sparandet för månaden ligger på en bra nivå, det är inte 100% men 92% vilket är ett bra utfall.

Jag utvärderar dock alltid vad det är som inte stämmer med budget. Det är alltså inte så att jag bara för att det är över 90% förbi ser detta utan jag har stenkoll på varför och vart de sista 8% har gått till.

Om jag då ser ett systematiskt fel, det vill säga att vissa kostnader varje månad är högre än budget betyder det att budgeten bör göras om. Men med små avvikelser kommer jag att vänta 6 månader innan jag reviderar budgeten. Hade sparandet däremot varit nere på runt 50% av budget hade jag gjort en utvärdering redan nu.

Oktober var för min del kantad med personliga förhinder som gjorde att bloggandet inte fick tillräckligt med tid. Målet är därför att november ska vara mer fokus på konkreta verktyg du kan använda för att öka förståelsen för din egen ekonomi 🙂