September är idag slut och jag kan ju knapp vänta på att få lägga in månadens siffror i excel-filen som sedan gör alla mina uträkningar. Det här är efterfest nummer två i ordningen för bloggen vilket också betyder att bloggen varit igång lite drygt en månad nu. Superkul tycker jag!

Låt oss nu se hur september har gått utifrån de vanliga totalt kapital, passiv avkastning och sparande.

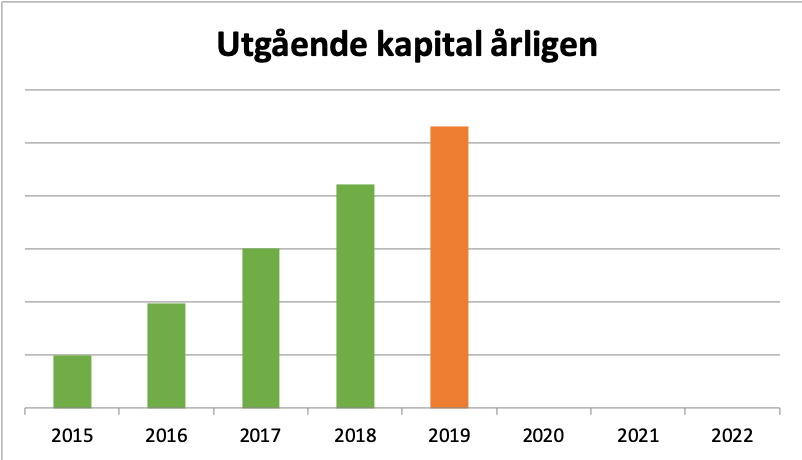

Totalt kapital:

Bilden nedan visar mitt totala kapital och i siffror har totalt kapital utvecklats med hela 4,54% jämfört med förra månaden. Det är en helt galen uppgång och ackumulerat från årsskiftet är totalt kapital nu upp med 25%.

Detta inkluderar självklart både sparande, utdelningar och utveckling av innehaven men det är superkul att totalt kapital utvecklats så bra på 9 månader. Förhoppningsvis blir det en fortsatt bra avslutning sista tre månaderna inför årsskiftet så att jag när uppsatt mål med nästa kapitalnivå i diagrammet.

Passiv avkastning:

Tidigare har denna rört sig sakta sakta uppåt, månad för månad, men med heltidslön och mer kontinuerligt sparande / månad hoppas jag nu på att få mer resultat här.

Jämfört med augusti blir det faktiskt ett rejält hopp upp med ytterligare 2 kr / dag. Jag har även reviderat målet för passiva avkastningen till 244 kr / dag. Det gör att det fortfarande är en bra bit kvar till målet men nu kommer stegen framåt gå fortare än tidigare.

Mina nettoköp aktier adderas nu till befintlig portfölj och utdelningarna summeras till 28,4 kr. En ökning med 7,6% (på bara en månad!) och målet för 2019 att gå över 30 kronors gränsen innan årsskiftet ser ut att kunna uppfyllas redan i oktober. Kan till nästa månad för skoj skull även visa hur grafen ser ut från det att jag började ta ut detta varje månad sedan januari 2016 🙂

Sparande:

Sista kategorin sparande och den kategori som kanske är viktigast utifrån aspekten dagliga val som påverkar framtiden. Jag är ju rätt noga med att det ska vara balans mellan att leva här och nu mot att spara på längre sikt. Budgeten är därför strikt på så sätt att allt ska ha sin plats och vid avvikelser därifrån får jag motivera för mig själv varför jag gör dessa avvikelser.

Exempel: Om budgeten säger 300 kr på kläder och jag inte köpte några förra månaden har jag nu 600 kr att handla för. Vi låtsas nu att jag hittar ett par skor jag letat efter en längre tid och de är på rea för 800 kr. Då köper jag dem självklart trots att det inte finns 800 kr på klädkontot. Jag övertrasserar alltså klädkontot den här månaden men det är ett helt medvetet val istället för ett impulsköp.

Sparandet den här månaden uppfyller därför inte 100% av budgeterat sparande utan 62% vilket beror på en extra semesterresa. Det blev en förlängd weekend med sol och bad innan jag nu är hemma återigen och får njuta av den underbara hösten 🙂